Thuế giá trị gia tăng (GTGT) là một trong những loại thuế quan trọng nhất đối với doanh nghiệp và cá nhân kinh doanh. Việc hiểu rõ về thuế GTGT không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn tối ưu hóa chi phí và đảm bảo hoạt động kinh doanh hiệu quả hơn. Trong bài viết này, Tân Khôi sẽ giúp bạn nắm bắt mọi thông tin cơ bản về thuế GTGT, từ khái niệm, đối tượng chịu thuế đến cách tính và nộp thuế một cách dễ hiểu nhất.

Khái niệm thuế giá trị gia tăng

Thuế giá trị gia tăng (GTGT) là một loại thuế được áp dụng trên giá trị tăng thêm của hàng hóa, dịch vụ trong quá trình sản xuất, kinh doanh và tiêu dùng.

Mặc dù người tiêu dùng là người chịu chi phí thuế này, nhưng các doanh nghiệp kinh doanh sẽ là đơn vị thu hộ thuế và nộp lại cho Nhà nước thông qua việc cộng thuế vào giá bán sản phẩm hoặc dịch vụ.

Những đối tượng áp dụng và không áp dụng thuế giá trị gia tăng

1. Đối tượng chịu thuế GTGT

Theo Thông tư 219/2013/TT-BTC, đối tượng chịu thuế GTGT bao gồm tất cả các hàng hóa và dịch vụ được tiêu dùng tại Việt Nam, ngoại trừ những trường hợp được quy định là không chịu thuế GTGT.

2. Đối tượng không chịu thuế giá trị gia tăng

Một số trường hợp không phải chịu thuế GTGT, được liệt kê cụ thể như sau:

- Sản phẩm từ ngành nông nghiệp:

Ví dụ: Gạo, thịt, cá chưa qua chế biến; dịch vụ hỗ trợ nông nghiệp như tưới tiêu, cày bừa; phân bón, giống cây trồng và vật nuôi.

- Hàng hóa nhập khẩu phục vụ mục đích đặc biệt:

Ví dụ: Hàng hóa phục vụ viện trợ nhân đạo, hỗ trợ không hoàn lại.

- Hàng hóa và dịch vụ phục vụ cộng đồng:

Ví dụ: Dịch vụ y tế, giáo dục, bảo hiểm; dịch vụ công cộng như chiếu sáng, vệ sinh đường phố.

- Hàng hóa phù hợp thông lệ quốc tế:

Ví dụ: Dịch vụ tín dụng, kinh doanh chứng khoán, chuyển nhượng vốn.

- Hàng hóa và dịch vụ do Nhà nước chi trả:

Ví dụ: Các sản phẩm phục vụ quốc phòng, an ninh.

- Các trường hợp khác:

Ví dụ: Hộ kinh doanh có doanh thu dưới 100 triệu đồng/năm, chuyển giao quyền sử dụng đất.

Phân loại các mức thuế suất GTGT hiện nay

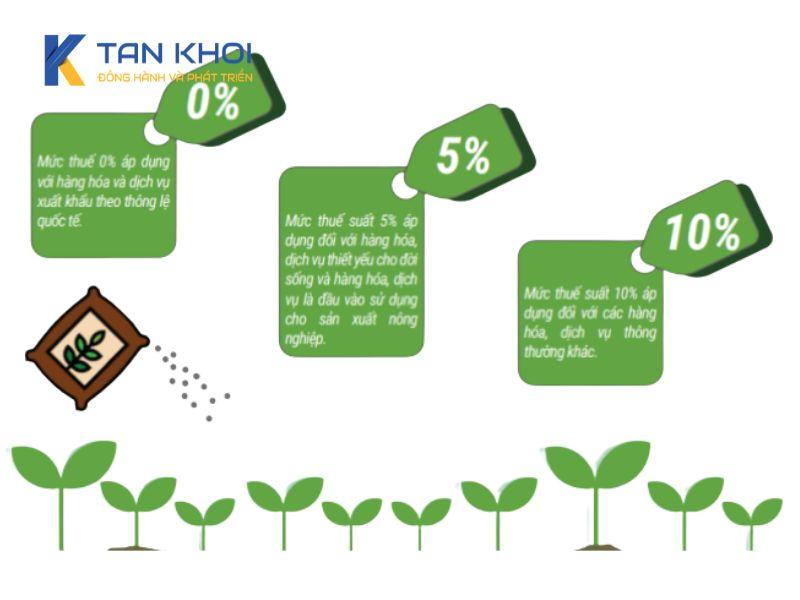

Thuế suất 0%

Áp dụng cho các hàng hóa, dịch vụ xuất khẩu hoặc dịch vụ vận tải quốc tế, cũng như các dịch vụ không chịu thuế trong nước nhưng khi xuất khẩu sẽ được hưởng thuế suất 0%.

Thuế suất 5%

Áp dụng cho một số mặt hàng và dịch vụ thiết yếu, cụ thể:

- Nước sạch dùng cho sản xuất và sinh hoạt.

- Phân bón, thuốc trừ sâu, giống cây trồng.

- Thực phẩm tươi sống, sản phẩm nông nghiệp chưa qua chế biến.

- Thiết bị y tế, dụng cụ giảng dạy.

- Dịch vụ văn hóa, thể thao, nhà ở xã hội.

Thuế suất 10%

Áp dụng cho hầu hết các hàng hóa, dịch vụ không thuộc diện không chịu thuế, không nằm trong danh mục hưởng thuế suất 0% hoặc 5%.

Phương pháp tính thuế giá trị gia tăng và công thức áp dụng

Luật thuế giá trị gia tăng quy định hai phương pháp tính thuế chính:

- Phương pháp khấu trừ.

- Phương pháp trực tiếp

1. Tính thuế giá trị gia tăng theo phương pháp khấu trừ

Công thức:

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ

- Thuế GTGT đầu ra: Là tổng số thuế GTGT của hàng hóa, dịch vụ bán ra ghi trên hóa đơn.

- Thuế GTGT đầu vào: Là tổng số thuế GTGT trên hóa đơn mua hàng hóa, dịch vụ hoặc nộp thuế khi nhập khẩu hàng hóa.

Đối tượng áp dụng:

- Các doanh nghiệp, tổ chức thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ.

- Doanh nghiệp có doanh thu từ 1 tỷ đồng trở lên.

Ví dụ:

Trong quý 4/2021, doanh nghiệp A có:

- Tổng thuế GTGT đầu ra: 10.000.000 đồng.

- Tổng thuế GTGT đầu vào: 6.000.000 đồng.

➞ Số thuế GTGT phải nộp: 10.000.000 – 6.000.000 = 4.000.000 đồng.

2. Tính thuế giá trị gia tăng theo phương pháp trực tiếp

Phương pháp này áp dụng cho doanh nghiệp, tổ chức không đủ điều kiện áp dụng phương pháp khấu trừ, ví dụ:

- Doanh nghiệp có doanh thu dưới 1 tỷ đồng.

- Hộ kinh doanh, cá nhân kinh doanh.

- Doanh nghiệp nước ngoài không thành lập pháp nhân tại Việt Nam.

2.1. Tính trực tiếp trên giá trị gia tăng:

Công thức:

Thuế GTGT phải nộp = Giá trị gia tăng x Thuế suất

- Giá trị gia tăng (GTGT): Là chênh lệch giữa giá bán và giá mua của hàng hóa/dịch vụ.

Ví dụ:

Trong quý 4/2021, doanh nghiệp B bán vòng vàng với giá bán ra: 10.000.000 đồng, giá mua vào: 6.000.000 đồng.

➞ Giá trị gia tăng = 10.000.000 – 6.000.000 = 4.000.000 đồng.

➞ Thuế GTGT phải nộp: 4.000.000 x 10% = 400.000 đồng.

2.2. Tính trực tiếp trên doanh thu:

Công thức:

Thuế GTGT phải nộp = Doanh thu x Tỷ lệ %

Tỷ lệ %:

- Thương mại, bán hàng: 1%.

- Dịch vụ không kèm hàng hóa: 5%.

- Sản xuất, vận tải, xây dựng có nguyên vật liệu: 3%.

- Các hoạt động kinh doanh khác: 2%.

Ví dụ:

Doanh nghiệp C có doanh thu từ dịch vụ kế toán trong quý 4/2021 là 50.000.000 đồng.

➞ Thuế GTGT phải nộp: 50.000.000 x 5% = 2.500.000 đồng.

Thuế GTGT đóng vai trò thiết yếu trong hệ thống thuế của Việt Nam, ảnh hưởng trực tiếp đến các hoạt động kinh doanh. Hiểu và thực hiện đúng các quy định về thuế GTGT không chỉ giúp doanh nghiệp tránh các rủi ro pháp lý mà còn nâng cao uy tín trong mắt đối tác và khách hàng. Tân Khôi hy vọng những chia sẻ trên sẽ giúp bạn dễ dàng hơn trong việc quản lý và kê khai thuế GTGT. Nếu bạn cần hỗ trợ thêm về thủ tục thuế, đừng ngần ngại liên hệ với Tân Khôi để được tư vấn tận tình!